2026 Фъ 5-6 дТЯТгЮгУИжашЧѓЛЗБШЛиЩ§

еЊвЊ

Лљгк2026 Фъ 4 дТЯТгЮгУИжСП 9630.19 ЭђЖжЕФЛљЪ§ЃЌНсКЯ 5 дТвдРДИїаавЕдЫааЖЏЬЌЁЂМОНкадЬиеїМАКъЙлОМУЛЗОГЃЌБОБЈИцЖд 2026 Фъ 5 дТКЭ 6 дТЕФЯТгЮгУИжашЧѓНјаадЄВтЗжЮіЁЃдЄМЦ 5 дТЯТгЮгУИжСПдМЮЊ 9850 ЭђЖжЃЌЛЗБШдіГЄ 2.3%ЃЛ6 дТЯТгЮгУИжСПдМЮЊ10100 ЭђЖжЃЌЛЗБШдіГЄ 2.5%ЃЌЭЌБШБЃГжЮТКЭдіГЄЬЌЪЦЁЃ

вЛЁЂ4 дТЯТгЮгУИжЪаГЁЛиЙЫ

1.1 змЬхашЧѓЧщПі

2026 Фъ 4 дТЃЌЮвЙњЯТгЮаавЕИжВФЯћЗбзмСПЮЊ 9630.19 ЭђЖжЃЌећЬхБэЯжЗћКЯМОНкадЙцТЩЁЃДгНсЙЙРДПДЃЌЛљНЈЭЖзЪгУИжСПвд 2546.86 ЭђЖжЮЛОгЪзЮЛЃЌеМБШ26.45%ЃЛН№ЪєжЦЦЗаавЕгУИж 2011.57 ЭђЖжЃЌеМБШ 20.89%ЃЛЗПЕиВњаавЕгУИж 1391.39 ЭђЖжЃЌеМБШ 14.45%ЁЃШ§ДѓСьгђКЯМЦеМЯТгЮгУИжзмСПЕФ 61.79%ЃЌЪЧИжВФЯћЗбЕФКЫаФжЇжљЁЃ

1.2 аавЕгУИжНсЙЙЗжЮі

ЛљНЈЭЖзЪЃК4 дТЛљНЈгУИж 2546.86 ЭђЖжЃЌЭЌБШдіГЄдМ 5.2%ЃЌжївЊЕУвцгкзЈЯюеЎЗЂааЬсЫйКЭжиДѓЯюФПМЏжаПЊЙЄЁЃ

ЗПЕиВњЃК4 дТЗПЕиВњгУИж 1391.39 ЭђЖжЃЌЭЌБШЯТЛЌдМ 8.5%ЃЌбгај 2025 ФъвдРДЕФШѕЪЦИёОжЁЃ

жЦдьвЕЃКН№ЪєжЦЦЗЁЂЭЈгУЩшБИЁЂзЈгУЩшБИЁЂЦћГЕЕШжЦдьвЕКЯМЦгУИждМ 4400 ЭђЖжЃЌеМБШдМ 45.7%ЃЌБэЯжЯрЖдЮШНЁЁЃ

ЖўЁЂ5 дТаавЕдЫааЖЏЬЌЗжЮі

2.1 КъЙлОМУЛЗОГ

5 дТвдРДЃЌКъЙлОМУбгајЮТКЭИДЫеЬЌЪЦЁЃ4 дТЙйЗНжЦдьвЕ PMI ЮЊ 50.4%ЃЌСЌајСНИідТЮЛгкРЉеХЧјМфЃЌЯдЪОжЦдьвЕОАЦјЖШЮШВНЛиЩ§ЁЃЗЧжЦдьвЕЩЬЮёЛюЖЏжИЪ§ЮЊ 51.2%ЃЌЛљНЈКЭЗўЮёвЕБЃГжНЯПьдіГЄЁЃЛѕБвеўВпЮЌГжПэЫЩЛљЕїЃЌСїЖЏадКЯРэГфдЃЃЌЮЊЪЕЬхОМУЬсЙЉСМКУШкзЪЛЗОГЁЃ

2.2 жиЕуаавЕЖЏЬЌ

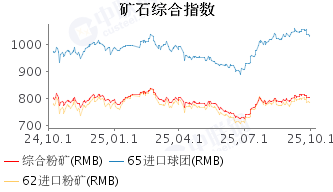

ЃЈвЛЃЉЛљНЈЭЖзЪЃКМгЫйЗЂСІЁЃ5 дТЛљНЈЭЖзЪМЬајЬсЫйЃЌзЈЯюеЎЗЂааНјЖШУїЯдМгПьЁЃИљОнВЦеўВПЪ§ОнЃЌНижС 5 дТжабЎЃЌаТдізЈЯюеЎЗЂааЙцФЃвбГЌ 1.8 ЭђвкдЊЃЌЭъГЩШЋФъЖюЖШЕФ 45%ЃЌЭЌБШЬсЧАдМ 2 ИіАйЗжЕуЁЃдЄМЦ 5 дТЛљНЈгУИжСПдМ2620 ЭђЖжЃЌЛЗБШдіГЄ 2.9%ЁЃ

ЃЈЖўЃЉЗПЕиВњЃКеўВпЭаЕзЃЌашЧѓШдШѕЁЃ5 дТЗПЕиВњеўВпМЬајПэЫЩЃЌЕЋеўВпДЋЕМжСаТПЊЙЄКЭЪЉЙЄЖЫШдашЪБМфЁЃдЄМЦ 5 дТЗПЕиВњгУИжСПдМ 1360 ЭђЖжЃЌЛЗБШЯТЛЌ 2.3%ЁЃ

ЃЈШ§ЃЉжЦдьвЕЃКЮШжаЯђКУЁЃН№ЪєжЦЦЗаавЕЪмвцгкГіПкЖЉЕЅЛиХЏЃЌдЄМЦ 5 дТгУИжСПдМ 2080 ЭђЖжЃЌЛЗБШдіГЄ 3.4%ЁЃЦћГЕаавЕбгајдіГЄЪЦЭЗЃЌдЄМЦ 5 дТЦћГЕгУИжСПдМ 565 ЭђЖжЃЌЛЗБШдіГЄ 3.0%ЁЃ

ЃЈЫФЃЉдьДЌаавЕЃКИпОАЦјбгајЁЃЪжГжЖЉЕЅСПДІгкРњЪЗИпЮЛЃЌдЄМЦ 5 дТДЌВАгУИжСПдМ 188 ЭђЖжЃЌЛЗБШдіГЄ 4.2%ЁЃ

Ш§ЁЂ5-6 дТЯТгЮгУИжашЧѓдЄВт

3.1 дЄВтЗНЗЈгыМйЩш

БОБЈИцВЩгУЗжаавЕдЄВтЗЈЃЌЛљгк 4 дТИїаавЕгУИжЛљЪ§ЃЌНсКЯ 5 дТвдРДаавЕдЫааЖЏЬЌЁЂМОНкадЬиеїМАКъЙлОМУЛЗОГЃЌЖд 5 дТКЭ 6 дТИїаавЕгУИжСПНјаадЄВтЁЃ

3.2 5-6 дТЯТгЮгУИжашЧѓдЄВтБэ

аавЕ | 4 дТ (ЭђЖж) | 5 дТдЄВт (ЭђЖж) | 6 дТдЄВт (ЭђЖж) | ЛЗБШБфЛЏ |

ЯТгЮашЧѓСПКЯМЦ | 9630.19 | 9850.00 | 10100.00 | +2.3% / +2.5% |

ЛљНЈЭЖзЪ | 2546.86 | 2620.00 | 2680.00 | - |

Н№ЪєжЦЦЗЃЈИжЙЙЃЌШнЦїЃЉ | 2011.57 | 2080.00 | 2130.00 | - |

ЗПЕиВњ | 1391.39 | 1360.00 | 1340.00 | - |

ИжЬњздгУ | 999.18 | 1015.00 | 1030.00 | - |

ЭЈгУЩшБИЃЈБУЃЌЗЇЃЉ | 688.30 | 705.00 | 720.00 | - |

ЦћГЕ | 548.51 | 565.00 | 580.00 | - |

ЕчЦјЛњЦїЛњаЕЃЈЕчЦјЩшБИЃЉ | 479.66 | 495.00 | 510.00 | - |

зЈгУЩшБИЃЈЙЄГЬЛњаЕЕШЃЉ | 479.62 | 495.00 | 510.00 | - |

ЦфЫќдЫЪфЩшБИЃЈДЌЃЌЗЩЛњЃЌздааГЕЃЉ | 180.31 | 188.00 | 195.00 | - |

УКЬППЊВЩКЭЯДбЁВњЦЗ | 124.48 | 127.00 | 130.00 | - |

МЦЫуЛњЭЈбЖЕчзгЩшБИ | 71.11 | 73.00 | 75.00 | - |

вЧЦївЧБэ | 50.47 | 52.00 | 54.00 | - |

гаЩЋН№ЪєбЙбг | 33.61 | 35.00 | 36.00 | - |

МвОп | 25.11 | 26.00 | 27.00 | - |

злКЯИїаавЕЗжЮіЃЌдЄМЦ 2026 Фъ 5 дТЯТгЮгУИжзмСПдМЮЊ 9850 ЭђЖжЃЌЛЗБШдіГЄ 2.3%ЃЌЭЌБШдіГЄдМ 3.5%ЃЛ6 дТЯТгЮгУИжзмСПдМЮЊ 10100 ЭђЖжЃЌЛЗБШдіГЄ 2.5%ЃЌЭЌБШдіГЄдМ 4.0%ЁЃ

ЫФЁЂЗчЯеЬсЪО

ЩЯааЗчЯеЃКЛљНЈЭЖзЪГЌдЄЦкЁЂжЦдьвЕГіПкЛиХЏЁЂЗПЕиВњеўВпМгТыЁЃ

ЯТааЗчЯеЃКЗПЕиВњГжајзпШѕЁЂдВФСЯМлИёДѓЗљВЈЖЏЁЂКъЙлОМУИДЫеВЛМАдЄЦкЁЂМЋЖЫЬьЦјгАЯьЁЃ

ЁОУтд№ЩљУїЁПЃКжаСЊИжСІЧѓЪЙгУаХЯЂЕФзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЛБЃжЄЦфВЛЛсЗЂЩњЯргІЕФБфИќЁЃДЫаХЯЂНіЙЉПЭЛЇзїЮЊВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇЕФжБНгОіВпНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыжаСЊИжЮоЙиЁЃ

БОаХЯЂЃЈБЈИцЃЉАцШЈЙщжаСЊИжЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉжаСЊИжПЭЛЇЪЙгУЁЃЮДОжаСЊИжЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋЫЭЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃжаЙњИжЬњСЊКЯЭјБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ

- ЁЄ ВњФмжУЛЛаТеўТфЕиЃКИжЬњаавЕЕФЁАЩњЫРЯДХЦЁБгыЁАжиЩњжЎТЗЁБ

- ЁЄ ГабЙжаФББфЃК2026ФъвЛМОЖШИжЬњаавЕдЫааЭИЪггыЁАЪЎЮхЮхЁБзЊаЭЧАеА

- ЁЄ жаЖЋОжЪЦЛККЭ ЮоЗьЙмГіПкЧщПіБэЯжШчКЮ

- ЁЄ жаЖЋФГЙњгіЯЎЪТМўЖджаЙњИжЬњЪаГЁгАЯьЗжЮі

- ЁЄ ГЩБОжЇГХ + ашЧѓЛиХЏЃК3дТЯТАыдТЮоЗьЙмЪаГЁЮШжаЧїЧПЃЌКѓЪаПЩЦк

- ЁЄ УРвдвСеНељЖдЮоЗьЙмЕФгАЯь

- ЁЄ 2025ФъЭЪаГЁЛиЙЫгы2026ФъеЙЭћ